电报@Gavinyuu

时间:22-03-25 18:37

2年期和10年期美国国债(2s10s)收益率曲线倒挂常被视为可靠的衰退信号。在美联储加息周期内,从它们倒挂之日起,一般12-18个月内美国经济就会进入衰退期。但现在的情况有点不一样,美联储从未试过在通胀已经高达7.9%才开始加息,或表明衰退开始的时间将比过往快得多。

现在唯一值得探讨的是,2s10s收益率曲线何时会倒挂,衰退倒计时将从何时真正开始?美国银行首席信息官Michael Hartnett认为会在下半年的某个时候。但有迹象显示,这一幕可能来得更快!

金融博客零对冲报道称,周四下午,远期2s10s收益率曲线被发现已经倒挂,高盛随后更新了对美国国债收益率曲线的预测,“以反映更广泛、更持续的价格压力,以及随之而来的美联储鹰派转向”。

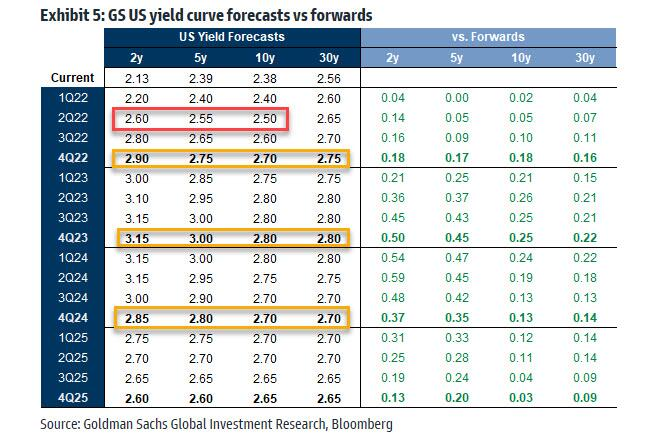

高盛现在预计,到今年年底,10年期美国国债收益率为2.7%,高于之前预测的2.25%。高盛指出,其预测的风险是双向的:一方面,乌克兰局势缓和或通胀压力更持久可能意味着更高的实际收益率水平,反之,可能导致更低的收益率水平。

高盛对短期美债的预测修正幅度要大得多:2022年和2023年的2年期美债收益率预测分别为2.9%和3.15%,前者比当前的远期收益率高出约20个基点,但后者大约高出50个基点,这反映了高盛更高的终端利率假设。

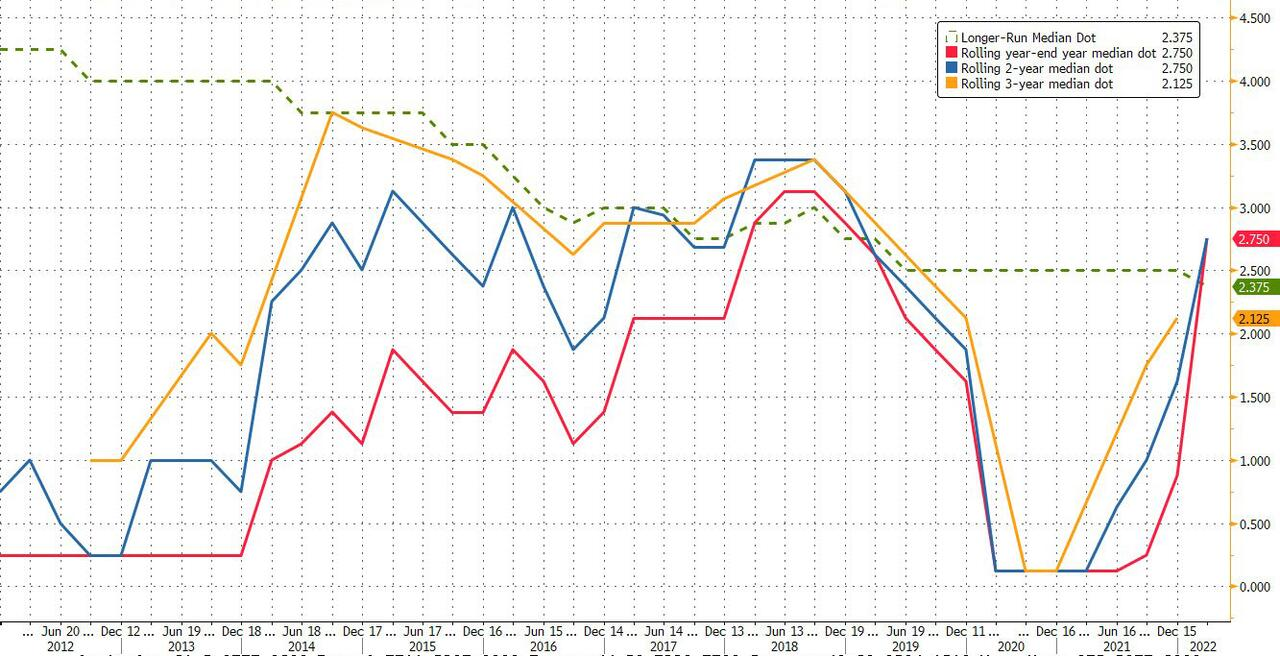

不过,零对冲指出,高盛对终端利率的假设是完全错误的,如下图所示,终端利率(虚线)在继续下滑,这是创纪录的债务以及产量和生产力下降的结果。

鉴于高盛预期负债驱动型投资者将有强劲需求,其还预计,更长期限美债的收益率增长将更加缓慢。因此,高盛现在预计30年期美债的收益率到今年年底为2.75%。

高盛还有一个令人费解的预测。该行现在预计2s10s收益率曲线将在下个季度倒挂,并在2025年第二季度之前保持反转,而且不会产生任何可怕的经济后果。换句话说,高盛认为,美国金融业将在收益率曲线倒挂下存活整整三年,更神奇的是,美国在此期间能以某种方式设法避免了历史性的萧条。

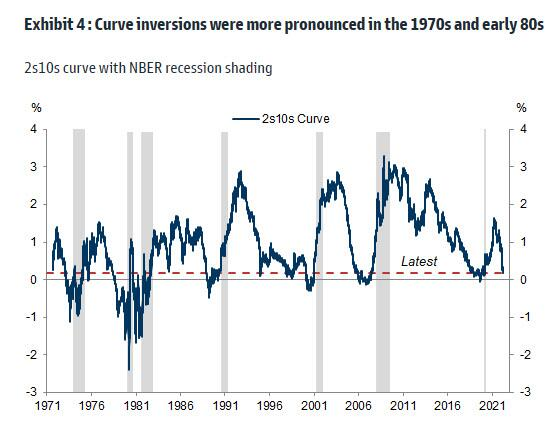

不过,就连高盛自己也承认这样的预测有点荒谬,并试图给出解释,称虽然形势糟糕,但不像1970年代那么糟糕。对此,零对冲评论称,考虑到经济中的债务数量和市场的过度金融化,这是一个完全虚假且毫无意义的对比,如果美国要经历1970年代那种滞胀,标普500指数将暴跌90%。

高盛给出的解释也基本是这个意思,即在现在的通胀背景下,倒挂其实并不是那么罕见,对衰退的暗示作用也不是那么可靠:

“我们的预测中有一个值得注意的方面,今年随着时间推进,2s10s收益率曲线将出现大约20个基点的反转。尽管这在1980年代后期以来的商业周期背景下似乎很重要,毕竟这条曲线在衰退之前的倒挂幅度未曾超过50个基点,但在1970年代和80年代初,倒挂更为明显。我们在之前的一份报告中指出,在通胀曲线显著倒挂的高通胀环境中,更早和/或更深的名义曲线倒挂不应该是不寻常的,只需要适度压平实际收益率曲线。因此,在这样的时期,我们认为,温和倒挂的名义曲线并不能明确暗示衰退概率,相比之下,同时使用实际曲线和通胀曲线更有用。”

零对冲总结称,高盛预测2s10s收益率曲线最早将在下个季度倒挂是正确的,这意味着下一次衰退可能在第一次加息(上周)之后的11 个月内开始,考虑到目前的通胀水平,衰退可能来得更快。但高盛报告的其余部分,即关于如何忽视经济衰退的部分,真的没什么意义,人们应该直接忽视。

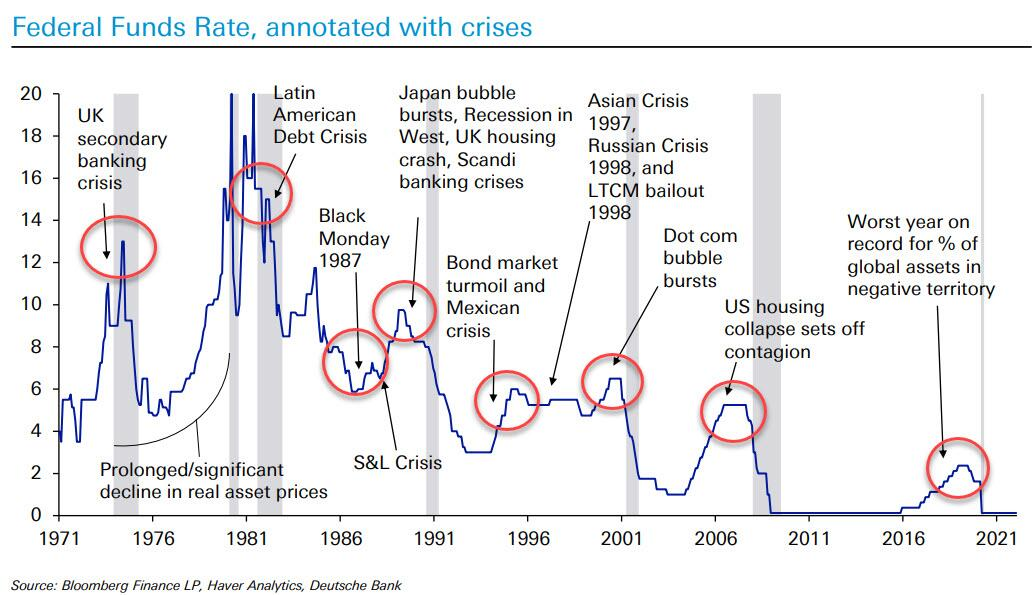

零对冲表示,人们可以忽略高盛上述大部分预测的原因还有一个:通过加息,美联储已经决定了美国的命运,因为正如德意志银行下面这张图表所表明的那样,在现代(高债务时代),美联储的每一个加息周期都导致了世界各地的某种金融危机。

期货软件OEM,期货行情软件开发,期货分析软件开发,开发期货软件,期货APP开发,期货软件定制,分仓软件开发,国际期货系统开发,期货行业软件,金融交易软件开发,深圳金融公司,现货交易软件开发,期货搭建,期货交易软件哪个好,期货软件定制,期货系统,期货系统开发,期货行情交易系统,现货软件开发,交易软件开发,金融APP定制开发,交易软件搭建,金融公司行情,期货APP期货,开发金融软件,期货交易软件接口,期货数据分析软件,找软件开发,MT4MT5