电报@Gavinyuu

时间:21-12-11 01:50

本文来源于美股研究社,HC金融软件大师报道。

摘要

我们为即将到来的12月美联储议息会议做好准备。

主要股指重回历史高位,摆脱了最近对Omicron的担忧和更广泛的宏观不确定性。

即将召开的美联储议息会议将至关重要,因为它可能预示着应对飙升的通胀的政策将发生更鹰派的转变。

尽管经济放缓,但我们预计随着美联储在2022年加息,股市将继续波动。

这是股市的一个关键时刻,在缓解Omicron担忧的背景下,本周股市大幅上涨。头条新闻暗示了变种的轻微症状,而疫苗制造商则表示,目前的疫苗提供了保护,帮助纳斯达克100指数(QQQ)从上周的低点飙升了5%以上,而标准普尔500指数回到了历史高点的1%以内。

也就是说,是时候开始考虑下周12月份的美联储议息会议了,这次会议有可能引发激烈的争论。真正的问题是不断飙升的通货膨胀率,周五最新的CPI报告发布时,年化通胀率可能接近7%。

所有这一切都发生在11月份的就业数据之后,该数据甚至在最新的Omicron担忧和新的Delta变量激增之前就引发了对经济势头的质疑。很有可能12月就业人数趋势将更加疲弱,成为美联储被迫转向鹰派的关键时刻。我们认为,在以下两种情况下,当前形势并不乐观:

如果宏观指标开始表现不佳,预计增长前景将被下调,同时各行业的收益也将面临压力。

另一方面,如果Covid的干扰已经 "结束",而Omicron也无足轻重,那么通胀将在2022年之前继续令人惊讶地上升。

就在美联储进入紧缩阶段之际,确实存在更大范围经济放缓的风险。下周,美联储将需要谨慎行事,确保市场通胀得到控制,同时保持对正在进行的“后疫情”复苏的说法。对股市而言,仍存在下行风险。

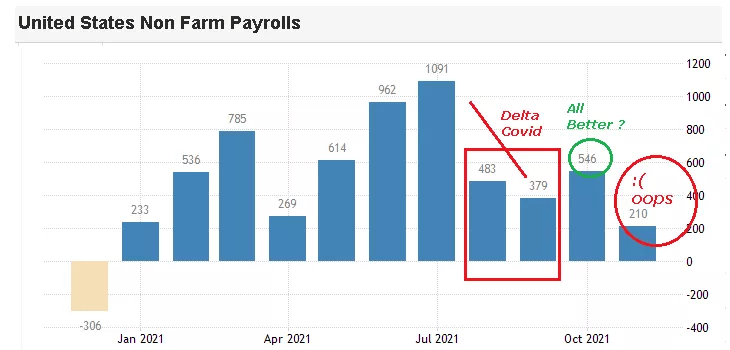

11月的就业报告很糟糕

与经济增加55万工人的预期相比,11月增加的21万个工作岗位很少。虽然该报告可以挑剔地强调失业率下降到4.2%,以及过去一年累计增加了560万个工作岗位,但在我们看来,它的背景很重要,也很糟糕。

回顾过去,6月和7月的就业形势非常强劲,抓住了早期“重新开放”的趋势,许多服务行业的公司受到疫情重建人员的影响最大。8月和9月,当时疲软的就业数据被归咎于Delta-Covid的激增,迫使企业推迟重新招聘计划。有利的是,10月份强劲反弹,就业岗位增加54.6万,同时当月新冠肺炎病例减少,支持了美国终于好转的观点。

图片

(来源:tradingeconomics.com)

除了Covid,今年的另一个主要问题是通货膨胀趋势上升。上一次报告的10月份CPI为+6.2%,是30多年来的最高水平,也反映了能源价格多年来的高点。有一种观点认为,认识到成本上升趋势的公司正在对扩张计划采取更谨慎的态度,以保护利润率和盈利能力,这解释了最近的一些弱点。综上所述,市场对11月的非农就业数据过于乐观。以下是我们的观点:

自“重新开业”以来,受疫情影响的行业中的大多数公司,如旅游、休闲、酒店等行业已经重建了员工队伍。

由于通货膨胀趋势,公司开始考虑成本和开支而减少招聘。

以效率为疫情主题,公司可能会意识到,要达到同样的生产力水平,他们根本不需要那么多员工。

经济的潜在力量比看起来要弱。

同样,更令人担忧的是12月份就业报告和2022年第一季度的前景。过去几周,除了Omicron之外,新一轮Covid激增,现在很难看到招聘出现大规模增长。

通货膨胀是个问题

最新的11月CPI数据将于12月10日星期五公布。目前的共识是年率为+6.8%,而最终数字甚至可能更高。进入2022年,现在有一种感觉,即通胀趋势是结构性的,而不仅仅是基于较弱的同比比较期。

(来源:tradingeconomics.com)

通货膨胀的挑战在于,它最终会以相对的价格“粘性”建立起来。从基于疫情刺激措施的全面刺激需求,除非通过美联储加息的主要工具加以控制,否则这一周期将继续下去。虽然自2020年以来,供应链中断导致生产停止,造成了一些暂时的价格动态,但企业看到能源和原材料的投入成本上升,最终提高价格以维持成本。

事实上,第三季度财报季的主题之一是,许多行业都在暗示明年继续涨价的计划。几乎没有理由期待消费者购买的商品和服务的价格会开始回落。现在的基线是,美联储必须加息,也将加息。

高风险的FOMC

美联储下一次会议公告定于12月15日星期三发布。尽管市场一致认为美联储整体基金利率将保持在零,但市场将寻找美联储在2022年之前的仓位安排的线索。

重要的是,美联储主席杰罗姆·鲍威尔(Jerome Powell)在向国会发表言论时,已经暗示是时候抛弃“暂时”这个词了,因为他看到了更深、更持久的趋势。我们预计本月的信息将包括承认最新的Covid复兴,这将继续增加不确定性。与上一次FOMC提到的“经济活动和就业指标”正在加强的言论相比,这份声明也有一定的空间来缓和整体经济乐观情绪。

我们将关注的是“点阵图”的走势,即未来加息预期的轨迹,以及官方经济预测的修正。9月,美联储发布了对美国GDP增长、失业率和通胀指标的最新经济预测。当时的头条新闻是,该组织正在将2021年GDP的预期从7.0%下调至5.9%,同时将2022年GDP的预期从此前的3.3%上调至3.8%。该组织还考虑在2022年将利率上调25个基点至“0.3%”,并在2023年再加息三次,将联邦基金利率上调至1%。

(来源:美国联邦储备银行)

以下是我们对12月更新的预期:

我们敢打赌,官方对2021年和2022年GDP的预测都会下调,理由是持续的Covid形势和最近的疲软数据。

2022年和2023年的通货膨胀率“个人消费支出- PCE”得到了更高的修正,承认了非暂时性。

失业率估计上升了几个百分点。

更大的问题在于将对2022年联邦基金利率的单一数据点进行的更新,这将对投资前景产生巨大影响。从“鹰派”的角度来看,0.3%的数据意味着一次加息可能转化为0.5%甚至0.8%,意味着在2022年加息两次或三次。另一种可能性是,美联储“闪烁其词”,将2022年的预测保持在0.3%的水平,本质上是在通胀开始走低的预期下加倍下注。这两种情况都对股市有不利影响。

一条更激进的加息路径:被认为是负面的,因为它消除了过去两年上涨的股票的主要推动力。在这种情况下,市场可能会开始质疑,2022年之前的高利率是否会削弱经济复苏的力度,尤其是在伴随着GDP下调的情况下。

美联储在谨慎方面犯了错误:只保留2022年的一次加息,这有可能让通胀预期变得“不稳定”,同时让市场转向风险资产,因为这意味着更多的不确定性。

我们的FOMC手册

提供宽松金融环境的善意努力,在一定程度上导致了通胀困境,现在威胁到更广泛的经济稳定。由于市场和美联储在未来几个月经济将如何发展的问题上没有达成一致,应对通胀的策略最终可能会失败。

一个很好的例子是包括原油在内的能源价格的交易行为。有人认为,引发新的经济混乱的Omicron变体将有一线希望,即限制短期通胀压力,为美联储提供一些灵活性。随着油价从低点大幅反弹,并已回落至每桶75美元,通过降低天然气价格预期的缓解可能只是微不足道的。同样,各地的利率反映了这种混乱。

(资料来源:finviz)

同样,在各个方面都存在极端程度的不确定性,我们相信这将转化为股市的波动。我们的观点是,经济复苏开始出现裂缝,与2020年下半年以来数据好于预期的趋势相比,这是一个全新的动态。

随着主要指数回到历史高点附近,在经历了已经是回报惊人的一年后,现在不是积极看涨的时候。2022年的前景仍然过于乐观,可能需要对收益进行下调,要么是因为美联储将更积极地收紧货币政策,要么是潜在的经济实力正在放缓。这里的设置是为了股票的另一个低点。

我们认为包括纳斯达克100指数(QQQ)在内的科技板块最容易受到这些逆风的影响,因为高增长势头类型的股票将继续对利率和不断变化的增长预期保持敏感。看看QQQ ETF,我们相信它会在未来几个月再次测试350美元的价格水平,而大型股表现不佳。

(资料来源:finviz)

最后,我们提到了鸽派的情况,即美联储的鹰派立场至少没有预期的那么强硬。值得注意的是,我们认为这对黄金(GLD)非常有利,因为它扩大了通胀预期与利率之间的利差,从而导致实际收益率为负值。

我们认为贵金属的涨势将持续到2022年,这代表着保值和通胀对冲,同时也得益于美元走软,这将逆转近期的强势走势。对黄金而言,金价突破1850美元上方可能为进一步逼近2000美元和此前纪录高位2100美元打开大门,因为金价重拾动能。

(资料来源:finviz)